Zuletzt aktualisiert am 22. Mai 2025 by Sabine Röltgen

Die größte Erfindung des menschlichen Geistes? Die Zinseszinsen!

Albert Einstein, 1879-1955, dt-amerik. Physiker

Aktien und die Macht des Zinseszins

Zinsen, das Wort existiert in deinem Wortschatz praktisch nicht mehr. Das ist eine Erinnerung an vergangene Zeiten. Sozusagen letztes Jahrhundert. Naja, so lange ist es noch nicht her, dass es noch erwähnenswerte Zinsen gab. Niedrige Zinsen haben wir „erst“ seit der Finanzkrise 2008 / 2009.

Seit dieser Zeit haben die Banken die Zinsen teilweise bis auf Null abgesenkt. Einige Kreditinstitute verlangen auf sehr hohe Guthaben mittlerweile die Zahlung von Negativzinsen. D.h. du bekommst für dein „Guthaben“ keine Zinsen mehr, sondern du zahlst eine Strafgebühr… Dein Geld auf dem Sparbuch oder dem Tagesgeldkonto wird weniger, nicht mehr.

Dieser Weg des Vermögensaufbaus ist eine Sackgasse – und wird es wohl auch noch längere Zeit bleiben. Was sollst du jetzt machen? Warten und auf bessere Zins-Zeiten hoffen? Da nicht klar ist, wann wir wieder höhere Zinsen haben werden, ist es besser, jetzt etwas zu tun. Du kannst dich mit Aktien beschäftigen und der Macht vom Zinseszins über die Zeit.

Was sind eigentlich Zinsen?

Der Zins, das ist einfach gesagt der Preis des Geldes. Ich verleihe eine Geldsumme, und für die Zeit, in der mir das Geld nicht zur Verfügung steht, verlange ich einen Preis. Das ist der Zins.

Wikipedia schreibt dazu: „Das Wort Zins steht zum einen für den Zinssatz, angegeben in Prozent pro Zeitintervall, üblicherweise pro Jahr. Zum anderen steht das Wort Zins für den Zinsbetrag, also den konkreten Geldbetrag, der sich aus der Höhe des verzinsten Kapitals und dem vereinbarten Zinssatz ergibt. Zinseszins ist die Mitverzinsung desjenigen Zinses, der auf das Kapital aufgeschlagen wird. Mathematisch wird in diesem Zusammenhang zwischen der einfachen oder linearen Verzinsung und der exponentiellen Verzinsung (Zinseszins) unterschieden.“

Was ist der Zinseszins?

Den Zinseszins, also die Mitverzinsung des Zinses, und seinen Einfluß auf die Vermögensbildung mit Aktien, schauen wir uns in diesem Blogbeitrag genauer an. Und auch, warum der Zeitfaktor hier eine wesentliche Rolle spielt.

Denn je länger der Zinseszins für uns arbeitet, desto mehr Geld haben wir nachher zur Verfügung.

Und das geht so:

Du hast 1.000 € zur Verfügung, die du anlegen möchtest. Für diese Einmalanlage bekommst du im Schnitt 9 % Zinsen. Utopisch? Nein. Das ist die durchschnittliche Rendite, die du erhalten kannst, wenn du dein Geld langfristig am Aktienmarkt investierst. Schau dir dazu am besten das Renditedreick des Deutschen Aktieninstituts an, das diese Aussage belegt.

Zinseszins-Effekt mit Beispiel

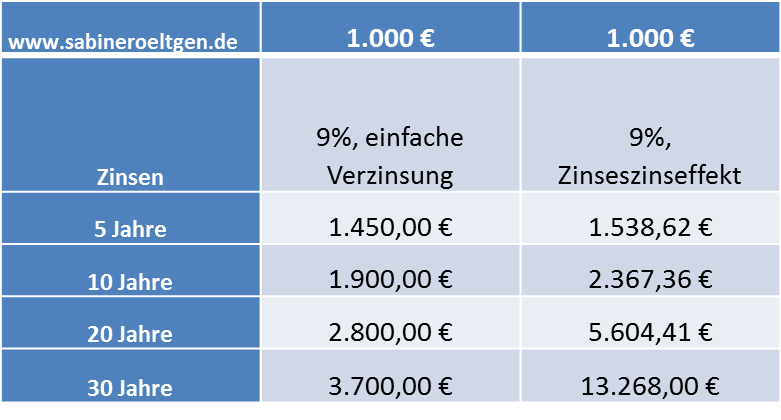

Ich habe eine Tabelle erstellt, um dir die Magie des Zinseszins-Effekts zu zeigen. Auf der linken Seite der Tabelle lässt du die 1.000 € stehen, und die anfallenden und nicht ausgezahlten Zinsen sowie der zu verzinsende Geldbetrag werden addiert. Das ist die einfache oder lineare Verzinsung.

Auf der rechten Seite der Tabelle habe ich dargestellt, wie sich der Zinseszinseffekt auf deine einmalig investierten 1.000 € auswirkt. Hier werden die nicht ausgezahlten Zinsen zum Grundbetrag addiert und bei der weiteren Verzinsung berücksichtigt. Wir haben in beiden Fällen den einmalig investierten Grundbetrag von 1.000 € und eine durchschnittliche Verzinsung von 9 %.

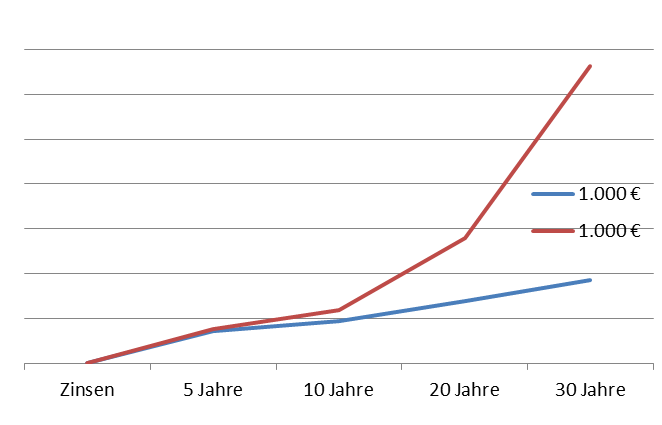

In der Grafik erkennst du den Unterschied noch besser. Die blaue Linie stellt die einfache Verzinsung dar, rote Linie den Zinseszinseffekt.

Zinseszinseffekt und einfache Verzinsung: die Details

- Haltedauer 5 Jahre

Du hast einmalig 1.000 € angelegt. Diese rührst du 5 Jahre lang nicht an. Du erhältst im Durchschnitt 9 % Rendite im Jahr. Einmal werden dir die 9 % Zinsen gutgeschrieben und zum Grundbetrag dazu addiert (linke Spalte). Einmal werden die Zinsen bei der weiteren Verzinsung berücksichtigt (rechte Spalte). Nach 5 Jahren hast du auf der linken Seite 5×90 € = 450 € Zinsen erhalten. Auf der rechten Seite stehen 538,62 € Zinsen. Der Unterschied bei der Verzinsung ist noch moderat. Und auch in der Grafik liegen die beiden Linien noch nah beieinander.

2. Haltedauer 10 Jahre

Du hältst 10 Jahre bei deiner Investition durch. Die Bedingungen bleiben konstant. Langsam geht die Zins-Schere auseinander. Bei der einfachen Verzinsung stehen nach 10 Jahren 1.900 €. Einfach zu rechnen: 10 x 90 €. Der Zinseszinseffekt auf der rechten Seite führt zu einer Summe von 2.367 € Langsam wird es interessant.

3. Haltedauer 20 Jahre

Wow, 20 Jahre! Ganz schön lang. Du bleibst dran! Die einfache Verzinsung führt zu einer Gesamtsumme von 2.800 €. Der Zinseszinseffekt bringt dir eine doppelt so hohe Summe, nämlich 5.600 €.

4. Haltedauer 30 Jahre

Jetzt ist auch alles egal. Du läßt deine 1.000 € weiter arbeiten. Nicht vergessen, du bist mit 1.000 € gestartet. Dein Endkapital bei der einfachen Verzinsung beträgt 3.700 €. Der Zinseszinseffekt hat dir über 13.000 € eingebracht. Und jetzt reicht’s dir. Du löst deine Investition auf.

Das ist der Zinseszinseffekt. Dieser führt – über die Zeit – zu einer exponentiellen Steigerung deines Vermögens. Wie du das erreichen kannst? Wie schon gesagt, mit Aktien und einer langen Haltedauer ist das durchaus möglich heutzutage.

Die Berechnung des Zinseszins kannst du übrigens ganz einfach selbst vornehmen. Geh einfach auf die Zinsrechner-Seite. Dort kannst du alle möglichen Beträge, Zeiträume und Zinssätze durchspielen. Ich habe die Seite auch für meine Berechnungen benutzt. Sehr praktisch. Wenn du skeptisch bist wegen der 9 %, dann rechne doch für dich mal mit 6 %, oder welchen Zinssatz du selbst für realistisch hältst. Und setze bei der Startsumme auch mal eine höhere Zahl ein. Dann ist der Hebeleffekt noch größer, logisch.

Schreib gern einen Kommentar zum Thema. Ich freu mich, von dir zu lesen.

Viele Grüße und #boerserockt!

Sabine

Wenn du erfolgreich mit Aktien durchstarten willst, dann empfehle ich dir meinen Selbstlernkurs Aktien für Einsteiger.

Klick einfach auf den Link und hol dir die Infos!

Ausgezeichneter Artikel! Als Tipp habe ich dieses Zinsrechner Tool sehr nützlich gefunden https://mate.tools/de/zinsrechner 🙂