Zuletzt aktualisiert am 23. September 2023 by Sabine Röltgen

Augen auf beim Versicherungsabschluss

Da erlebst du unter Umständen dein blaues Wunder.

Da schließt du zum Beispiel eine fondsgebundene Riester-Versicherung ab.

Riester-Versicherungen sind ja leider mittlerweile absolut uncool und nicht mehr empfehlenswert.

Aber du hast seit mehreren Jahren eine.

Die Erträge bzw die Renten, die sich daraus ergeben, sind zu gering. Riester lohnt sich für Familien mit mehreren Kindern. Da bekommst du einige Zuschüsse. Das kann dann interessant sein.

Für Singles lohnt sich aus meiner Sicht eine Riester-Versicherung nicht.

Fondsgebundene Versicherung Beispiel

Wenn du eine hast, und die ist fondsgebunden, dann schau dir die Fonds darin unbedingt genauer an.

Du notierst die Fonds-Nummer. Meistens ist die internationale Kennung angegeben, die sog. ISIN.

Die ISIN beginnt mit einem Länderkürzel. Z.B. LU für Luxemburg oder DE für Deutschland. Dann folgen 10 Zahlen.

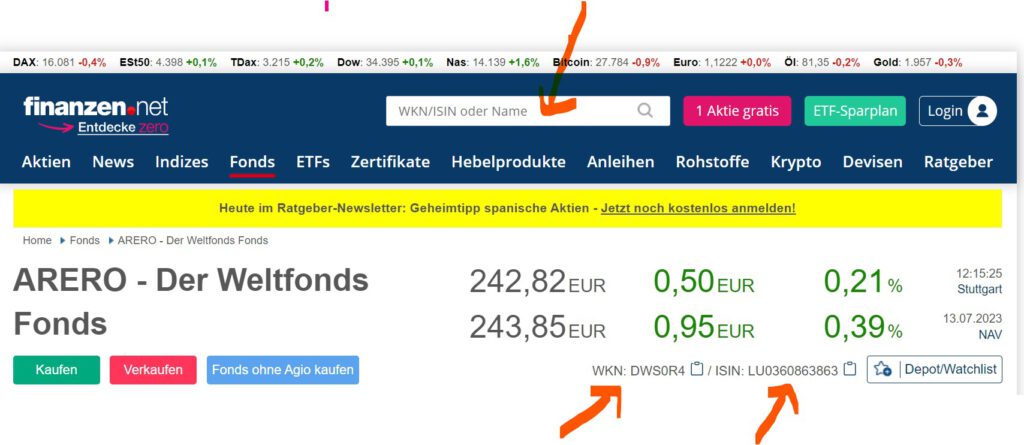

Beispiel: LU0360863863

Dahinter steckt der Arero Weltfonds Fonds.

Die ISIN gibst du zum Beispiel auf der Webseite von Finanzen.net in das Suchfeld ⬇️ ein. Das sieht dann so aus:

WKN steht für Wertpapierkennnummer. Die ist sechsstellig. Daneben findest du die ISIN. Das ist die internationale Kennung.

Wenn du auf der Seite weiter runterscrollst, bekommst du viele weitere Informationen. Die erläutere ich hier nicht alle. Der Beitrag wird sonst zu lang.

Du schaust dir als Nächstes die Kosten deines Fonds an. Dafür brauchst du die TER = Total Expense Ration = Gesamtkostenquote.

Die Kosten fallen jährlich an.

Die Kosten sind beim Arero Weltfonds erfreulicherweise moderat mit 0,50 Gesamtkostenquote (TER) im Jahr.

Der Fonds hat ein Volumen von 1,7 Milliarden an Anlegergeldern. Das ist in Ordnung.

Das Auflagedatum ist 2008. Den Fonds gibt es also seit circa 15 Jahren. Sehr gut.

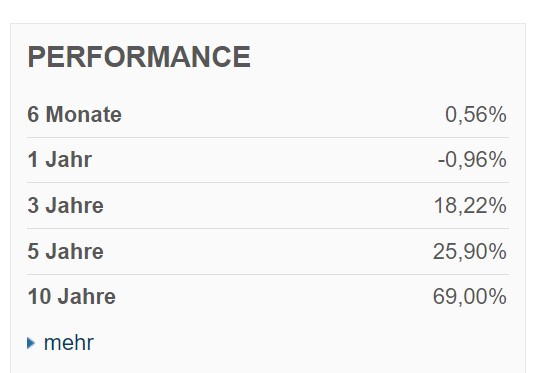

Du scrollst weiter nach unten zur Performance. Da siehst du die Wertentwicklung über 6 Monate, 1 Jahr usw.

Über 10 Jahre hat der Fonds 69 Prozent erwirtschaftet. Da denkst du jetzt vielleicht: Ach, ist doch gar nicht so schlecht.

Aber Achtung. Das ist die kumulierte Wertentwicklung. Die Werte werden aufaddiert.

Die jährliche Wertentwicklung über 10 Jahre liegt bei 5,4 Prozent im Durchschnitt. Das ist dann schon nicht mehr so attraktiv.

Schon gar nicht aktuell, im Juli 2023, bei einer Inflationsrate in Deutschland von 6 Prozent. Da verlierst du Geld.

Also, schau dir deine fondsgebundenen Rentenversicherungen unbedingt an!!!

Das muss keine Riester-Versicherung sein. Vielleicht hast du eine private fondsgebundene Versicherung.

Nimm deine Versicherungsunterlagen zur Hand oder deine jährliche Standmitteilung.

Und begib dich auf Performance-Suche.

Du brauchst Fonds mit geringen Kosten und solider Wertentwicklung.

Frage auch deinen Versicherer nach einer aktuellen Fondsliste. Vielleicht gibt es die sogar öffentlich im Internet.

Die Ergo Versicherung, eine Tochter der Münchner Rück, bietet das zum Beispiel an.

Die gesetzliche Rente ist ein Witz! Die Abzüge werden immer größer. Wir dürfen uns nicht auf den Staat verlassen.

Wir müssen das Thema selbst in die Hand nehmen. Und zwar jetzt! Dafür müssen wir uns besser informieren.

Nimm die Gelegenheit wahr und sprich mit mir! Vereinbare ein Kostenloses Kennenlerngespräch. Wenn kein passender Termin für dich dabei ist, schick mir eine E-Mail.

Klick auf den Link und buch gleich deinen Termin!

Herzliche Grüße und denk immer dran: #boerserockt

Sabine

Dieser Artikel könnte dich auch interessieren 💡

Der „richtige“ Zeitpunkt beim Aktienkauf /-verkauf. Gilt auch für ETFs.

Abonniere den Newsletter und hol dir die 5-teilige Aktien Starter Serie mit den wichtigsten Grundlagen für deinen Vermögensaufbau mit Aktien

Die 20 wichtigsten Börsenbegriffe zum Download bekommst du zum Einstieg bei Aktien gratis dazu!

Ich achte deine Privatsphäre. Details zum Newsletterversand findest du in der Datenschutzerklärung.